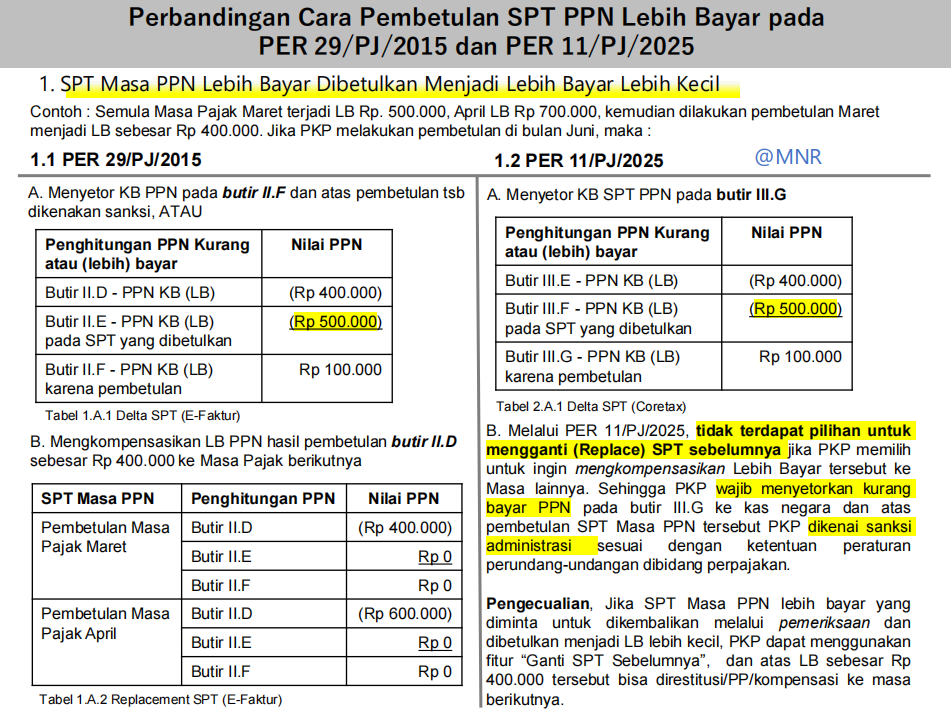

Kasus Kompensasi Lebih Bayar PPN pada SPT Pembetulan

Pertanyaan:

Mengapa Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) Mei yang lebih bayar menjadi lebih kecil setelah pembetulan tidak dapat dikompensasikan ke masa pajak berikutnya (masa Juni), padahal SPT Juni belum dilaporkan?

Jawaban: Apabila SPT pembetulan menghasilkan nilai lebih bayar yang lebih kecil, maka selisih kurang bayar (KB) yang timbul harus dilakukan pembayaran. Sementara itu, kompensasi dari SPT normal akan masuk ke dalam dashboard kompensasi SPT normal yang belum dilaporkan. Hal ini berarti, kompensasi yang berasal dari SPT normal akan tetap diperhitungkan untuk masa pajak berikutnya, terlepas dari perubahan nilai lebih bayar pada SPT pembetulan masa sebelumnya.

Dasar hukum:

PER 11 tahun 2025

Diskusi lebih lanjut? Masuk grup Telegram eksklusif.