Kasus PPh 21 bukan pegawai

Perhitungan PPh 21 bukan pegawai dihitung berdasarkan PMK 168/2023. Selisih perhitungan akan diperhitungkan kembali pada SPT Tahunan OP.

❓ Pertanyaan:

Perusahaan membayarkan upah kepada bukan pegawai dengan rincian:

Januari Rp70.000.000 x 50% x 5% = Rp1.750.000;

Februari Rp70.000.000 x 50% x 5% = Rp1.750.000.

Apabila dihitung menggunakan tarif Pasal 17 Undang-Undang Pajak Penghasilan, PPh 21 terutang adalah Rp4.500.000. Terdapat selisih sebesar Rp1.000.000. Bagaimana penjelasannya?

✅ Jawaban:

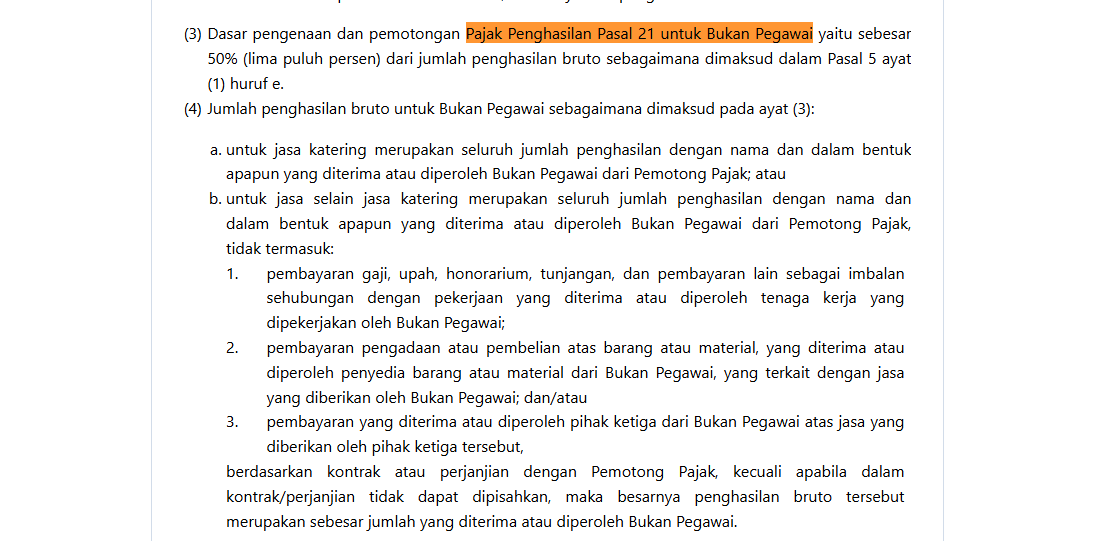

- Sesuai dengan Pasal 12 ayat (3) PMK 168 Tahun 2023, dasar pengenaan dan pemotongan Pajak Penghasilan Pasal 21 untuk bukan pegawai adalah sebesar 50% (lima puluh persen) dari jumlah penghasilan bruto sebagaimana dimaksud dalam Pasal 5 ayat (1) huruf e.

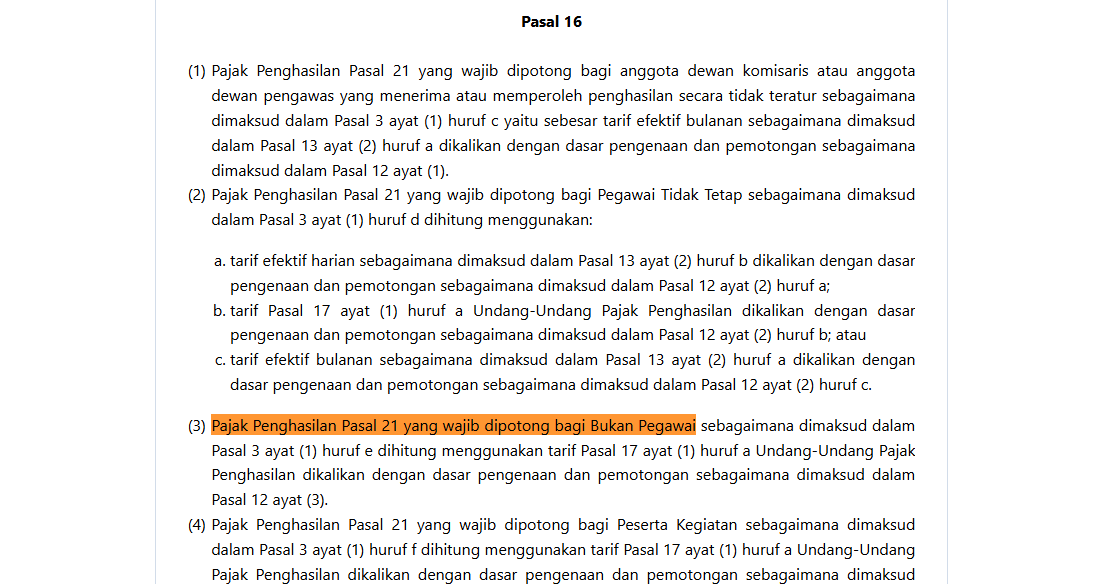

- Pasal 16 ayat (3) peraturan yang sama menyatakan bahwa Pajak Penghasilan Pasal 21 yang wajib dipotong bagi bukan pegawai sebagaimana dimaksud dalam Pasal 3 ayat (1) huruf e, dihitung menggunakan tarif Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan dikalikan dengan dasar pengenaan dan pemotongan sebagaimana dimaksud dalam Pasal 12 ayat (3).

- Perhitungan Pajak Penghasilan Orang Pribadi atas bukan pegawai tersebut akan dihitung kembali pada pelaporan SPT Tahunan Orang Pribadi menggunakan tarif Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan, dengan memperhitungkan kembali Pajak Penghasilan yang telah dipotong pada masa pajak di bagian tahun pajak yang bersangkutan. Silakan sesuaikan perhitungan dengan ketentuan di atas.