Ketentuan Pembuatan Faktur Pajak Gabungan

Pertanyaan:

Saya ingin bertanya terkait ketentuan pembuatan Faktur Pajak Gabungan. Mohon untuk diperjelas apakah transaksi selama satu bulan atas customer yang sama itu hanya boleh dibuatkan 1 Faktur Pajak saja, atau sebenarnya boleh lebih dari 1 Faktur Pajak Gabungan?

Jawaban:

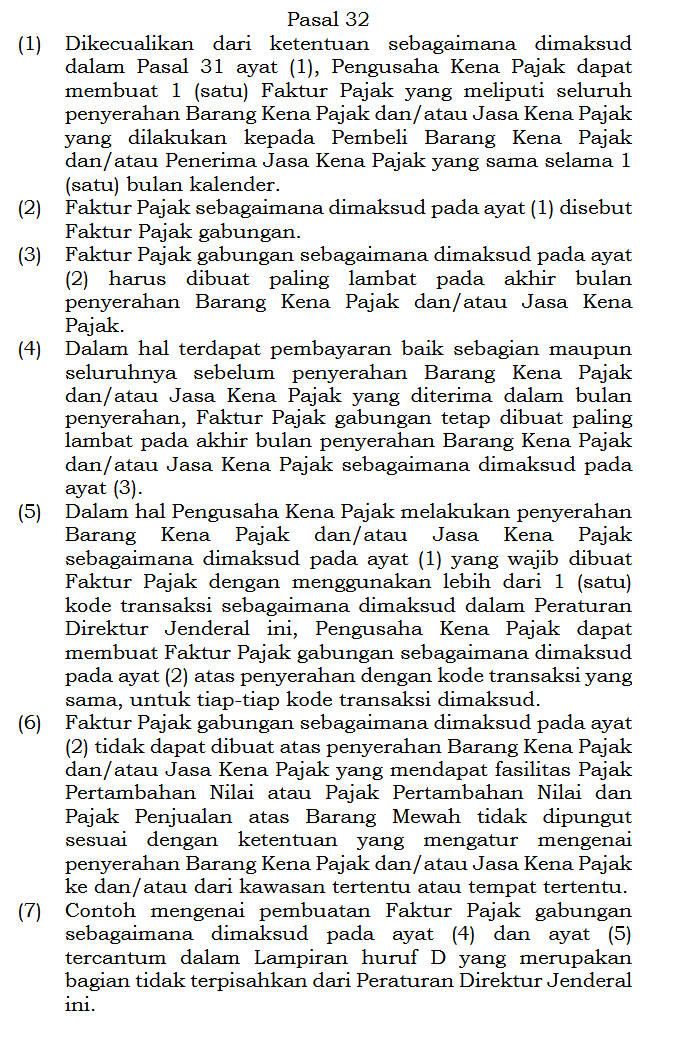

Berdasarkan Pasal 32 PER-11/PJ/2025, Pengusaha Kena Pajak (PKP) dapat menerbitkan Faktur Pajak Gabungan. Faktur Pajak Gabungan ini meliputi seluruh penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) yang dilakukan kepada Pembeli BKP dan/atau Penerima JKP yang sama selama satu bulan kalender.

Ini berarti, jika ada beberapa transaksi penyerahan BKP dan/atau JKP kepada pelanggan yang sama dalam satu bulan kalender, PKP dapat membuat satu Faktur Pajak Gabungan yang mencakup semua transaksi tersebut. Namun, ketentuan ini bersifat pilihan, bukan kewajiban mutlak hanya boleh dibuat 1 FP saja.

Selama penyerahan BKP/JKP dilakukan kepada lawan transaksi yang sama, PKP diperkenankan untuk membuat satu Faktur Pajak Gabungan yang mencakup semua transaksi dalam bulan tersebut. Namun, jika ada kondisi di luar kriteria tersebut, Faktur Pajak Gabungan tidak dapat dibuat.