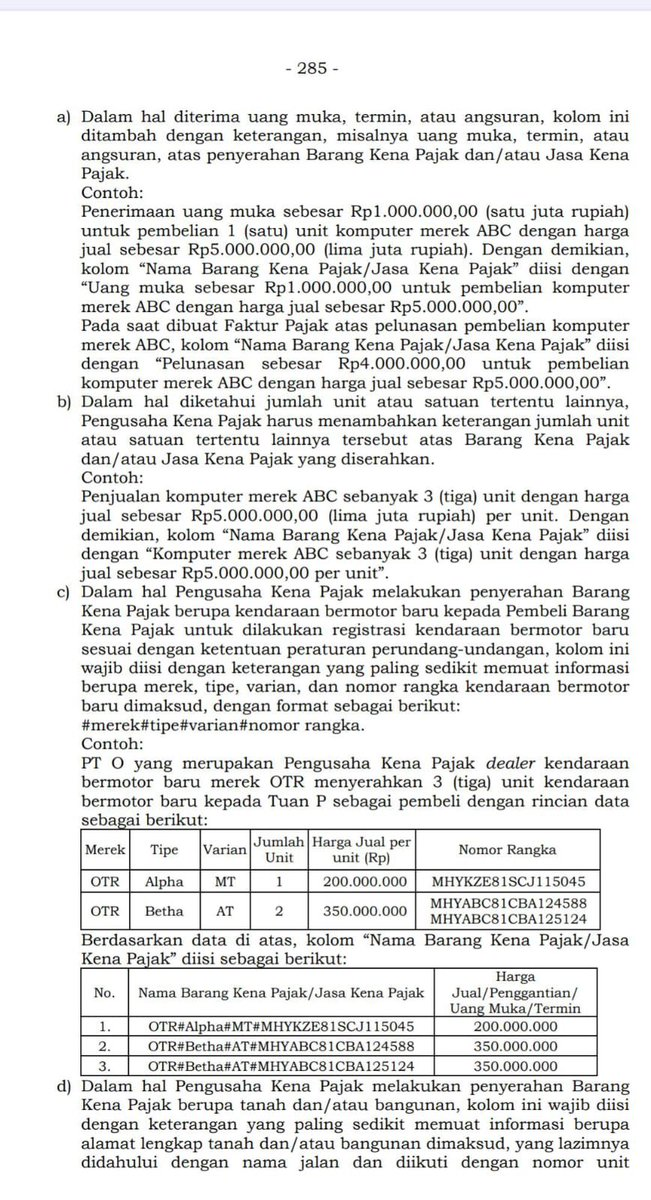

Ketentuan Terkait Pencantuman kata Uang Muka di FP

Faktur pajak uang muka berlaku mulai kapan? 🤔 Keterangan umum sesuai #PER03PJ2022 berlaku sejak 1 April 2022. Contoh spesifik penulisan sesuai #PER11PJ2025 berlaku sejak 22 Mei 2025. Jadi, cek tanggal pembuatan faktur Anda dan ikuti aturan yang berlaku saat itu ya! #FakturPajak #UangMuka #Pajak

Tanya: Untuk peraturan ini berlaku untuk faktur dari tanggal berapa ya? Soalnya agak sulit juga kalau ada faktur uang muka yang sudah dilunasi tidak bisa dibuat pengganti lagi.

Jawab:

Peraturan mengenai cara penulisan keterangan uang muka pada Faktur Pajak memiliki dua referensi tanggal berlaku yang berbeda, tergantung pada regulasinya:

- PER-03/PJ/2022: Untuk pencantuman keterangan uang muka secara umum pada Faktur Pajak, ketentuannya diatur dalam PER-03/PJ/2022. Peraturan ini mulai berlaku sejak tanggal 1 April 2022. Jadi, sejak tanggal tersebut, tata cara pengisian keterangan uang muka di Faktur Pajak sudah harus mengikuti PER-03/PJ/2022.

- PER-11/PJ/2025: Sedangkan untuk contoh penulisan yang lebih spesifik dan detail mengenai keterangan uang muka (seperti contoh yang kita bahas sebelumnya tentang "Uang muka sebesar RpX untuk pembelian barang Y dengan harga jual RpZ"), ini diatur dalam Lampiran PER-11/PJ/2025. Peraturan ini mulai berlaku pada tanggal 22 Mei 2025.

Implikasi Terhadap Faktur Pajak yang Sudah Diterbitkan

Mengenai kesulitan jika ada faktur uang muka yang sudah dilunasi dan tidak bisa dibuat pengganti lagi:

- Jika faktur uang muka Anda diterbitkan sebelum 1 April 2022, maka pengisiannya mengikuti peraturan sebelumnya.

- Jika faktur uang muka Anda diterbitkan antara 1 April 2022 hingga 21 Mei 2025, maka pengisiannya harus mengacu pada PER-03/PJ/2022.

- Jika faktur uang muka Anda diterbitkan mulai 22 Mei 2025, maka pengisiannya harus mengacu pada PER-11/PJ/2025 (termasuk contoh detailnya).

Jika Anda sudah membuat faktur pajak uang muka atau pelunasan sesuai dengan peraturan yang berlaku pada tanggal pembuatannya, seharusnya tidak ada masalah. Pembetulan faktur pajak hanya dilakukan jika ada kekeliruan dalam pengisiannya, bukan semata-mata karena ada peraturan baru yang berlaku setelah faktur tersebut dibuat dan dilaporkan dengan benar sesuai aturan saat itu.

Namun, apabila yang Anda maksud adalah faktur pajak pengganti untuk faktur uang muka yang sudah lunas dan ada kesalahan, maka prosedur pembuatan faktur pajak pengganti tetap dapat dilakukan sesuai ketentuan yang berlaku. Masalahnya bukan pada tidak bisa dibuat pengganti lagi, melainkan pada peraturan mana yang harus diacu saat melakukan pembetulan/penggantian faktur tersebut. Umumnya, faktur pengganti akan mengikuti format dan ketentuan yang berlaku pada saat faktur pengganti tersebut dibuat, tetapi merujuk pada transaksi awal.

Sebaiknya, selalu pastikan Anda menggunakan aplikasi e-Faktur yang sudah ter-update dengan peraturan terbaru untuk menghindari kesalahan.