Mengisi Rincian Barang/Jasa di Faktur Pajak: Panduan Lengkap

seri PER 11 tahun 2025

Bagian pengisian rincian Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) yang diserahkan dalam Faktur Pajak merupakan hal yang sangat penting. Peraturan Direktur Jenderal Pajak PER-11/PJ/2025 memberikan panduan detail untuk memastikan informasi yang akurat dan lengkap.

Struktur Umum Pengisian Rincian

- Kolom "No.":

- Cukup diisi dengan nomor urut dari setiap BKP dan/atau JKP yang diserahkan.

- Kolom "Kode Barang/Jasa":

- Diisi dengan kode barang untuk penyerahan BKP atau kode jasa untuk penyerahan JKP. Kode ini biasanya tersedia dalam modul e-Faktur yang digunakan.

- Kolom "Nama Barang Kena Pajak/Jasa Kena Pajak":

- Kolom ini wajib diisi dengan nama BKP dan/atau JKP yang sebenarnya atau sesungguhnya, menggambarkan kondisi transaksi secara akurat.

Detail Khusus untuk Kolom "Nama Barang Kena Pajak/Jasa Kena Pajak"

Ada beberapa kondisi spesifik yang memerlukan keterangan tambahan atau format khusus:

a. Penerimaan Uang Muka, Termin, atau Angsuran

- Jika Faktur Pajak diterbitkan untuk uang muka, termin, atau angsuran, kolom ini harus ditambahkan keterangan yang relevan.

- Contoh:

- Untuk uang muka pembelian komputer seharga Rp5.000.000,00 sebesar Rp1.000.000,00, kolom ini diisi: "Uang muka sebesar Rp1.000.000,00 untuk pembelian komputer merek ABC dengan harga jual sebesar Rp5.000.000,00".

- Saat pelunasan komputer yang sama (sisa Rp4.000.000,00), kolom ini diisi: "Pelunasan sebesar Rp4.000.000,00 untuk pembelian komputer merek ABC dengan harga jual sebesar Rp5.000.000,00".

b. Penyerahan dengan Jumlah Unit/Satuan Tertentu

- Jika diketahui jumlah unit atau satuan tertentu dari BKP/JKP yang diserahkan, informasi ini harus ditambahkan.

- Contoh:

- Untuk penjualan 3 unit komputer merek ABC seharga Rp5.000.000,00 per unit, kolom ini diisi: "Komputer merek ABC sebanyak 3 (tiga) unit dengan harga jual sebesar Rp5.000.000,00 per unit".

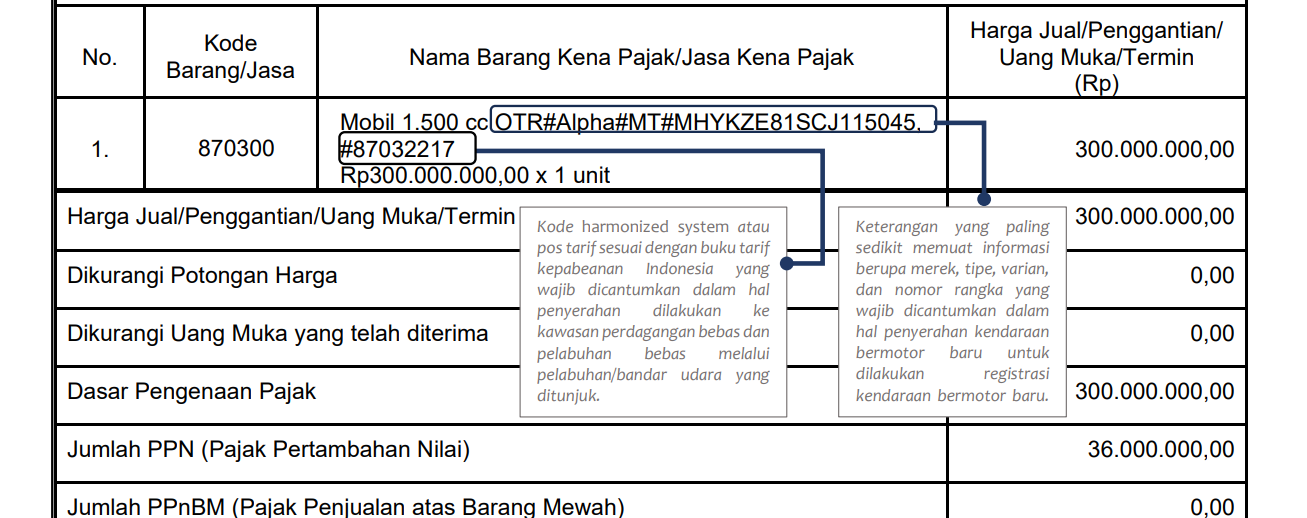

c. Penyerahan Kendaraan Bermotor Baru

- Untuk penyerahan kendaraan bermotor baru yang akan diregistrasi, kolom ini wajib memuat informasi spesifik dengan format:

#merek#tipe#varian#nomor rangka.

Contoh (pengisian dalam tabel Faktur Pajak):

No. | Nama Barang Kena Pajak/Jasa Kena Pajak | Harga Jual/Penggantian/Uang Muka/Termin |

1. | OTR#Alpha#MT#MHYKZE81SCJ115045 | 200.000.000 |

2. | OTR#Betha#AT#MHYABC81CBA124588 | 350.000.000 |

3. | OTR#Betha#AT#MHYABC81CBA125124 | 350.000.000 |

d. Penyerahan Tanah dan/atau Bangunan

- Untuk penyerahan tanah dan/atau bangunan, kolom ini wajib diisi dengan alamat lengkap properti tersebut.

- Format Lazim: Dimulai dengan nama jalan dan diikuti nomor unit, RT/RW, kelurahan/desa, kecamatan, kabupaten/kota, dan kode pos. Jika ada nama kawasan/area (misalnya apartemen, kompleks perumahan), ditulis sebelum nama jalan.

- Pengecualian Penulisan Alamat:

- Jika alamat tidak memiliki nama jalan atau nomor unit, minimal cantumkan RT/RW, kelurahan/desa, kecamatan, kabupaten/kota, dan kode pos.

- Untuk properti baru yang belum terbentuk RT/RW atau nama jalan, minimal cantumkan nama kawasan/area, nomor unit, kelurahan/desa, kecamatan, kabupaten/kota, dan kode pos.

Dengan mengikuti panduan ini, PKP dapat memastikan bahwa Faktur Pajak yang diterbitkan akurat, lengkap, dan memenuhi persyaratan yang ditetapkan oleh peraturan perpajakan, meminimalkan risiko kesalahan dan sanksi.