Panduan Pengisian SPT Tahunan PPh Badan

Dokumen ini adalah materi edukasi dari Direktorat P2Humas DJP tahun 2025 mengenai Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Badan

Materi ini menjelaskan secara rinci bagian-bagian induk SPT Tahunan Badan dan lampiran-lampiran terkait.

Bagian 1: Pengenalan Induk SPT Tahunan Badan

- Header: Berisi informasi seperti Tahun Pajak (contoh: 2023), Status (NORMAL), Periode Pembukuan, dan Metode Pembukuan/Pencatatan (default: Stelsel Akrual).

- A. Identitas Wajib Pajak: Data terisi otomatis (NPWP, Nama, Email, Nomor Telepon). Perubahan data dapat dilakukan melalui modul Portal Saya.

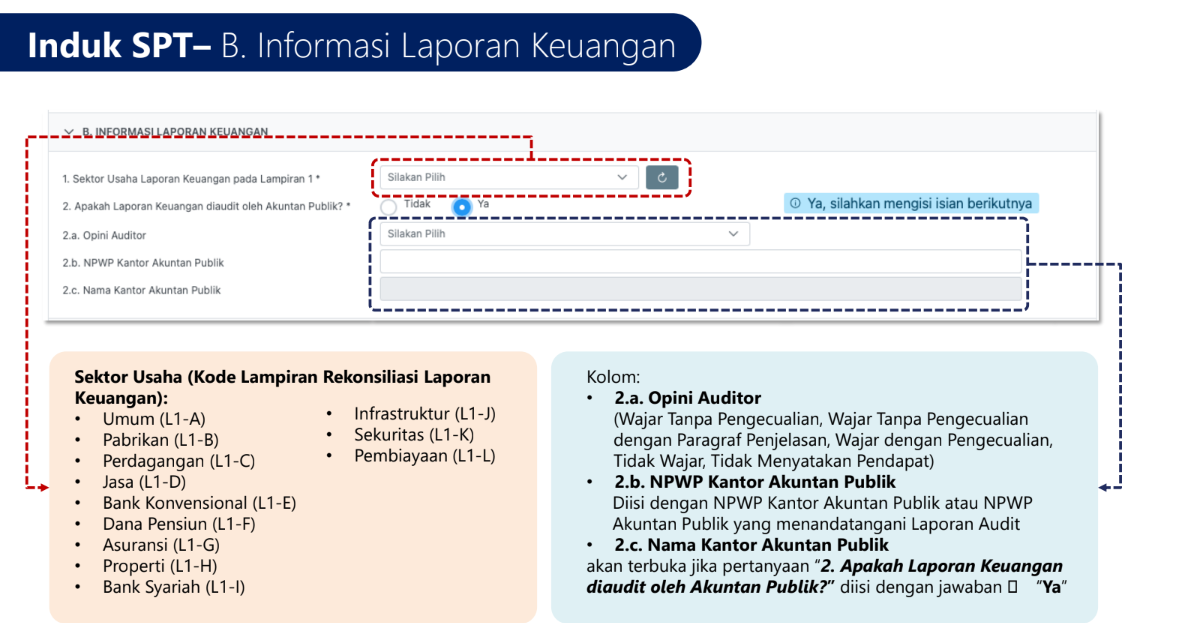

- B. Informasi Laporan Keuangan: Meminta pemilihan sektor usaha (misalnya Umum, Pabrikan, Perdagangan, Jasa) dan pertanyaan apakah laporan keuangan diaudit oleh Akuntan Publik. Jika ya, perlu mengisi opini auditor, NPWP, dan nama Kantor Akuntan Publik.

- C. Penghasilan yang Dikenakan PPh yang Bersifat Final dan yang Tidak Termasuk Objek Pajak: Memuat pertanyaan mengenai penghasilan dari usaha dengan peredaran bruto tertentu yang dikenakan PPh Final, penghasilan yang dikenakan PPh Final lainnya, dan penghasilan yang tidak termasuk objek pajak. Bagian ini merujuk pada Lampiran L-4 dan L-5.

- Aturan terkait PPh Final: Dijelaskan berbagai jenis penghasilan PPh Final seperti bunga deposito, obligasi, dividen, transaksi penjualan saham, persewaan tanah/bangunan, jasa konstruksi, UMKM, hadiah undian, dan bunga simpanan koperasi. Masing-masing dilengkapi tarif, DPP, subjek pajak, dan peraturan terkait (PP/PMK).

- Aturan terkait Penghasilan Bukan Objek PPh Bagi WP Badan: Dijelaskan jenis-jenis penghasilan yang tidak termasuk objek pajak seperti bantuan/sumbangan, harta hibahan, setoran modal, dividen (dalam dan luar negeri dengan syarat investasi), iuran/penghasilan Dana Pensiun, bagian laba Perusahaan Modal Ventura, sisa lebih badan nirlaba, dan dana setoran BPIH.

- D. Penghitungan PPh: Mencakup Penghasilan Neto Fiskal, pertanyaan mengenai fasilitas perpajakan (pengurangan penghasilan neto untuk penanaman modal, pengurangan penghasilan bruto untuk praktik kerja/pemagangan/pembelajaran, pengurangan penghasilan bruto untuk penelitian dan pengembangan), kompensasi kerugian fiskal, Penghasilan Kena Pajak, Tarif Pajak (umum 22%, fasilitas 19%, 50%x22% untuk Pasal 31E ayat (1) UU PPh, atau tarif lainnya), dan PPh Terutang.

- E. Pengurang PPh Terutang: Berisi pertanyaan mengenai kredit pajak luar negeri, angsuran PPh Pasal 25, Surat Tagihan Pajak PPh Pasal 25, dan fasilitas pengurangan PPh Badan.

- F. PPh Kurang/Lebih Bayar: Menghitung PPh yang kurang/lebih bayar, status persetujuan pengangsuran/penundaan pembayaran pajak, dan pilihan pengembalian kelebihan bayar (melalui pemeriksaan atau pengembalian pendahuluan).

- G. Penghitungan Angsuran PPh Pasal 25 Tahun Berjalan: Pertanyaan apakah Wajib Pajak merupakan WP tertentu yang harus menyampaikan Laporan Penghitungan Angsuran PPh Pasal 25 (misalnya Bank, BUMN/BUMD, WP masuk bursa).

- H. Pernyataan Transaksi: Mencakup pertanyaan mengenai transaksi hubungan istimewa, kewajiban menyampaikan Dokumen Penentuan Harga Transfer, penanaman modal pada perusahaan afiliasi, utang/piutang dengan pemilik modal/perusahaan afiliasi, biaya penyusutan/amortisasi fiskal, biaya entertainment/promosi/natura/kenikmatan, fasilitas perpajakan penanaman modal, sisa lebih untuk pembangunan/prasarana, dan dividen luar negeri yang tidak termasuk objek pajak.

- I. Lampiran Lainnya: Daftar dokumen yang wajib dilampirkan seperti Laporan Keuangan, Opini Audit (jika diaudit), Laporan Keuangan Konsolidasian (untuk grup atau BUT), bukti pembayaran/pemotongan kredit pajak luar negeri, bukti penanaman kembali BUT, surat penghitungan pengkreditan pajak dividen BULN, bukti pembayaran zakat/sumbangan keagamaan, laporan bulanan/kepemilikan saham untuk penurunan tarif PPh, tanda terima CbCR, dan dokumen lainnya.

- J. Pernyataan: Bagian untuk pernyataan kebenaran dan kelengkapan SPT beserta lampirannya, serta pilihan penandatangan (Wajib Pajak atau Kuasa Wajib Pajak).

Bagian 2: Pengenalan Lampiran SPT Tahunan Badan

- Menjelaskan berbagai jenis Lampiran 1 (L1-A hingga L1-L) yang bergantung pada sektor usaha Wajib Pajak (misalnya L1-C untuk sektor usaha Perdagangan). Lampiran L1-C berisi Laporan Laba Rugi dan Laporan Posisi Keuangan (Neraca).

Dokumen ini adalah materi edukasi dari Direktorat P2Humas DJP tahun 2025 mengenai Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Badan