Pekerja Seni & PPh 21/26: Kewajiban Potong Pajak Manajer

❓ Pertanyaan:

Apakah seorang pekerja seni perorangan yang mempekerjakan manajer berkewajiban untuk melakukan pemotongan Pajak Penghasilan (PPh) atas penghasilan manajer yang dibayarkannya?

✅ Jawaban:

Ya, pekerja seni tersebut berkewajiban untuk melakukan pemotongan PPh Pasal 21/26. Kewajiban ini didasarkan pada ketentuan dalam Peraturan Menteri Keuangan (PMK) Nomor 168 Tahun 2023, dengan penjelasan sebagai berikut:

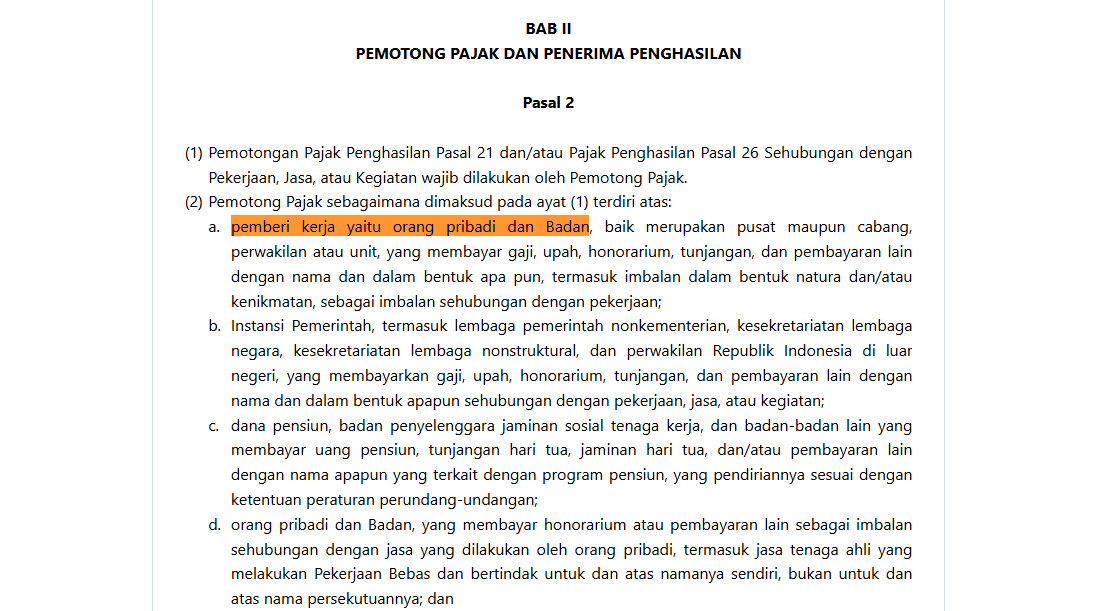

- Pihak yang Berstatus sebagai Pemotong PPh: Berdasarkan Pasal 2 ayat (2) PMK Nomor 168 Tahun 2023, pemotong PPh Pasal 21/26 mencakup orang pribadi yang melakukan pembayaran gaji, upah, honorarium, tunjangan, dan/atau pembayaran lain dengan nama dan dalam bentuk apa pun.

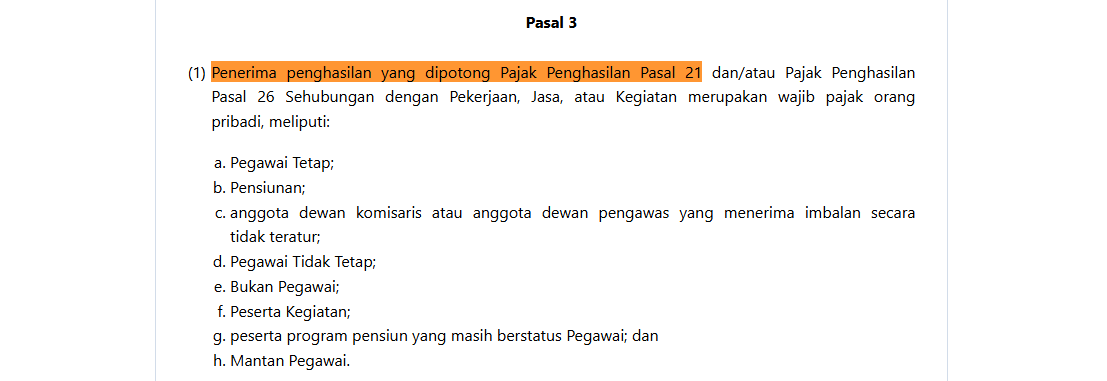

- Pihak yang Menerima Penghasilan: Selanjutnya, Pasal 3 ayat (1) menjelaskan bahwa penerima penghasilan yang dikenakan PPh Pasal 21/26 adalah wajib pajak orang pribadi yang menerima penghasilan sehubungan dengan Pekerjaan, Jasa, atau Kegiatan.

Sesuai dengan ketentuan tersebut, pekerja seni perorangan yang membayar penghasilan kepada manajer memenuhi kriteria sebagai pemotong PPh Pasal 21/26 dan wajib melaksanakan pemotongan atas penghasilan yang dibayarkan.