Perhitungan PPh 21 Karyawan Tidak Tetap dengan Gaji Bulanan

Pertanyaan:

Untuk bukti potong PPh 21 karyawan tidak tetap (PKWT), apakah perhitungannya di akhir tahun tetap menggunakan tarif TER?

Jawaban:

Perlu dipastikan terlebih dahulu apakah karyawan tidak tetap (PKWT) tersebut menerima penghasilan secara teratur. Jika iya, maka karyawan tersebut dapat diklasifikasikan sebagai pegawai tetap.

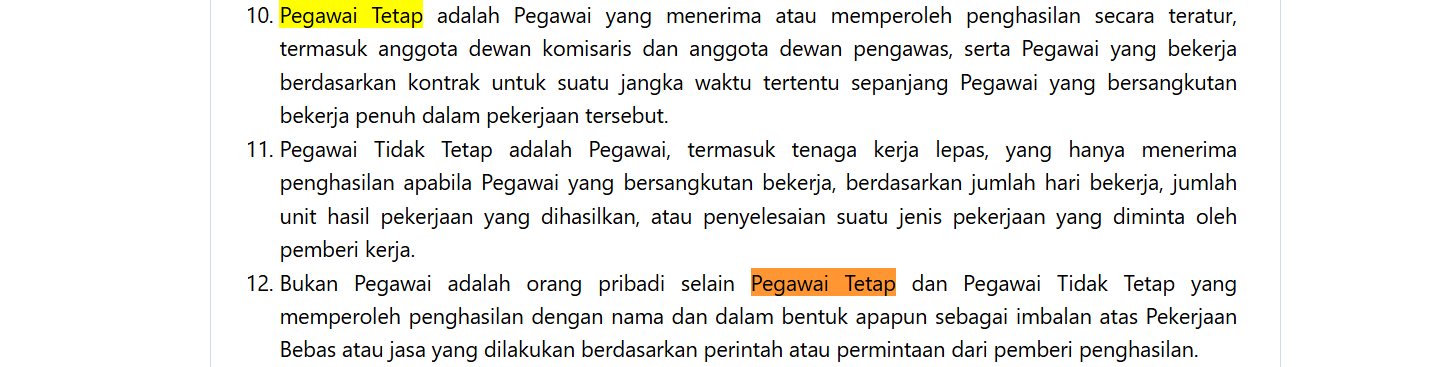

Berdasarkan Pasal 1 PMK-168/2023, pengertian pegawai tetap mencakup pegawai yang menerima atau memperoleh penghasilan secara teratur, termasuk pegawai yang bekerja berdasarkan kontrak untuk jangka waktu tertentu selama yang bersangkutan bekerja penuh.

Perlakuan Bukti Potong

Jika karyawan tersebut dikategorikan sebagai pegawai tetap:

- Bukti Potong Tahunan: Pada masa pajak terakhir, pemberi kerja cukup membuat Bukti Potong PPh Pasal 21 Form 1721 A1 tanpa perlu membuat bukti potong bulanan.

- Bukti Potong Bulanan: Untuk bukti potong bulanan, perhitungannya tetap menggunakan Tarif Efektif Rata-rata (TER).

Dengan demikian, meskipun secara perjanjian berstatus PKWT, jika menerima penghasilan secara teratur, karyawan tersebut diperlakukan sebagai pegawai tetap untuk perhitungan PPh 21.