PMK Kendaraan Bermotor Listrik Berbasis Baterai

Pajak Pertambahan Nilai atas Penyerahan Kendaraan Bermotor Listrik Berbasis Baterai Roda Empat Tertentu dan Kendaraan Bermotor Listrik Berbasis Baterai Bus Tertentu serta Pajak Penjualan atas Barang Mewah atas Penyerahan Barang Kena Pajak yang Tergolong Mewah Berupa Kendaraan Bermotor Roda Empat Emisi Karbon Rendah Listrik Tertentu yang Ditanggung Pemerintah Tahun Anggaran 2025

Berikut adalah rangkuman dari Peraturan Menteri Keuangan Nomor 12 Tahun 2025

- Tujuan: Mendukung kebijakan pemerintah dalam program kendaraan emisi karbon rendah dan memberikan insentif fiskal untuk pertumbuhan ekonomi berkelanjutan.

- Ketentuan Umum: Mendefinisikan istilah-istilah penting seperti Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Kendaraan Bermotor Listrik Berbasis Baterai, dan lainnya.

- Jenis Insentif: Terdapat PPN dan PPnBM yang ditanggung pemerintah atas penyerahan kendaraan bermotor listrik berbasis baterai dan kendaraan emisi karbon rendah.

- Pajak Pertambahan Nilai: Insentif diberikan untuk penyerahan KBL (Kendaraan Bermotor Listrik) roda empat tertentu dan bus tertentu, dengan kriteria nilai TKDN minimal.

- Tarif Pajak: PPN yang terutang ditanggung pemerintah sebanyak 10% untuk KBL roda empat tertentu dan 5% untuk KBL bus tertentu, yang memenuhi syarat nilai TKDN.

- Pengaturan Faktur Pajak: Pengusaha Kena Pajak wajib membuat faktur pajak yang terpisah untuk penyerahan KBL yang mendapatkan insentif.

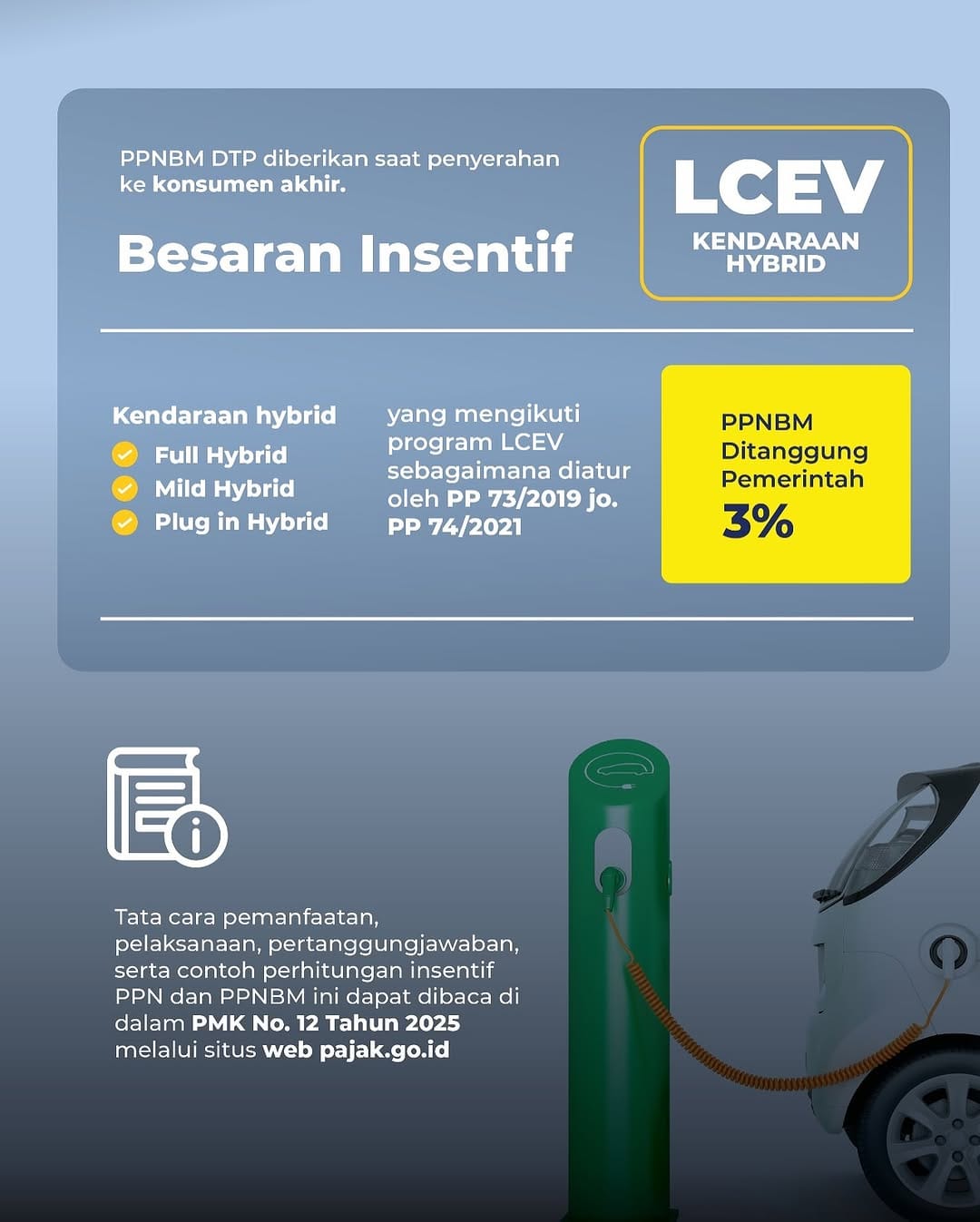

- Pajak Penjualan atas Barang Mewah: Ditanggung pemerintah untuk kendaraan bermotor roda empat emisi karbon rendah dengan tarif 3% dari harga jual.

- Pelaporan Pajak: Laporan realisasi Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah harus disampaikan dalam surat pemberitahuan masa Pajak.

- Kewajiban Pengusaha Kena Pajak: Membuat dan melaporkan faktur pajak sesuai ketentuan yang berlaku, termasuk informasi penting mengenai jenis dan spesifikasi kendaraan.

- Penerapan dan Efektivitas: Peraturan ini mulai berlaku pada tanggal diundangkan dan mengatur pelaksanaan serta pertanggungjawaban belanja subsidi pajak yang ditanggung pemerintah.