PPh Pasal 21 Uang Pesangon: Saat Terutang & Bukti Potong Ahli Waris

❓ Pertanyaan:

Kapan Pajak Penghasilan (PPh) Pasal 21 atas Uang Pesangon terutang, dan bagaimana ketentuan penulisan nama penerima pada Bukti Potong PPh Pasal 21 jika uang pesangon diterima oleh ahli waris?

✅ Jawaban:

Ketentuan mengenai Uang Pesangon diatur dalam Peraturan Menteri Keuangan (PMK) Nomor 16 Tahun 2010. PPh Pasal 21 yang bersifat final terutang pada saat dilakukannya pembayaran uang pesangon yang dibayarkan sekaligus.

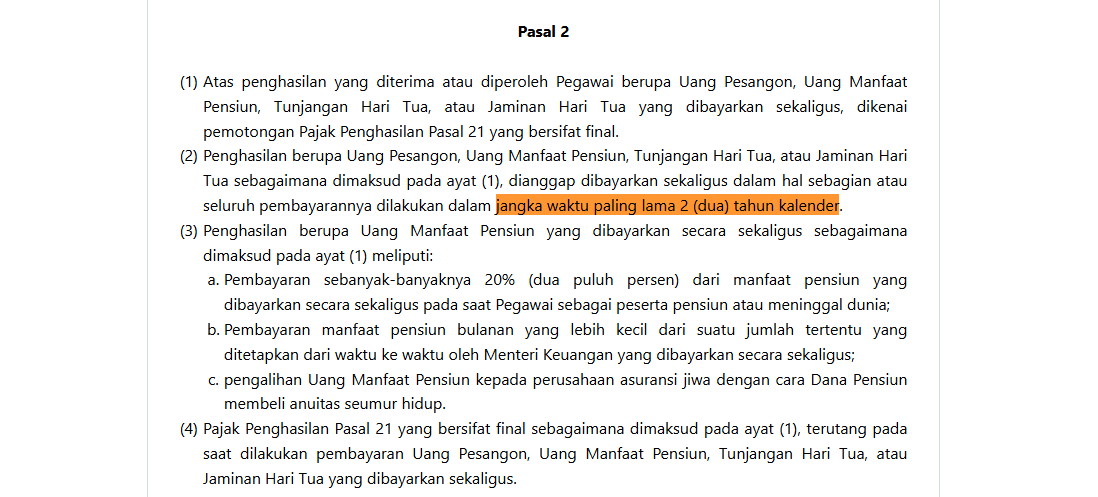

Berdasarkan Pasal 2 ayat (2) PMK Nomor 16 Tahun 2010, penghasilan berupa Uang Pesangon dianggap dibayarkan sekaligus dalam hal sebagian atau seluruh pembayarannya dilakukan dalam jangka waktu paling lama 2 (dua) tahun kalender, dan dikenai pemotongan Pajak Penghasilan Pasal 21 yang bersifat final.

Dalam hal terdapat bagian penghasilan yang terutang atau dibayarkan pada tahun ketiga dan tahun-tahun berikutnya, pemotongan PPh Pasal 21 dilakukan dengan menerapkan tarif Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan atas jumlah bruto seluruh penghasilan yang terutang atau dibayarkan pada masing-masing tahun kalender yang bersangkutan, dan atas pemotongan tersebut tidak bersifat final.

Terkait pembuatan bukti potong, Bukti Potong PPh Pasal 21 final harus dibuat atas nama pegawai yang berhak menerima uang pesangon.

Apabila pegawai yang bersangkutan telah meninggal dunia, konfirmasi lebih lanjut terkait prosedur penamaan penerima bukti potong disarankan untuk diajukan kepada Kantor Pelayanan Pajak (KPP) tempat Wajib Pajak terdaftar.

Dapatkan 2 keuntungan sekaligus dengan subscribe di Baca Diskusi Pajak:

- Akses penuh ke artikel & publikasi digital.

- Akses eksklusif ke Grup Telegram Underground Pajak selama 7 hari.

Daftar sekarang dan nikmati manfaatnya: