PPN Atas Pemberian Hadiah Barang ke Pelanggan

Pertanyaan:

Bagaimana perlakuan PPN atas pemberian hadiah berupa barang (bukan barang hasil produksi) kepada pelanggan secara gratis?

Jawaban:

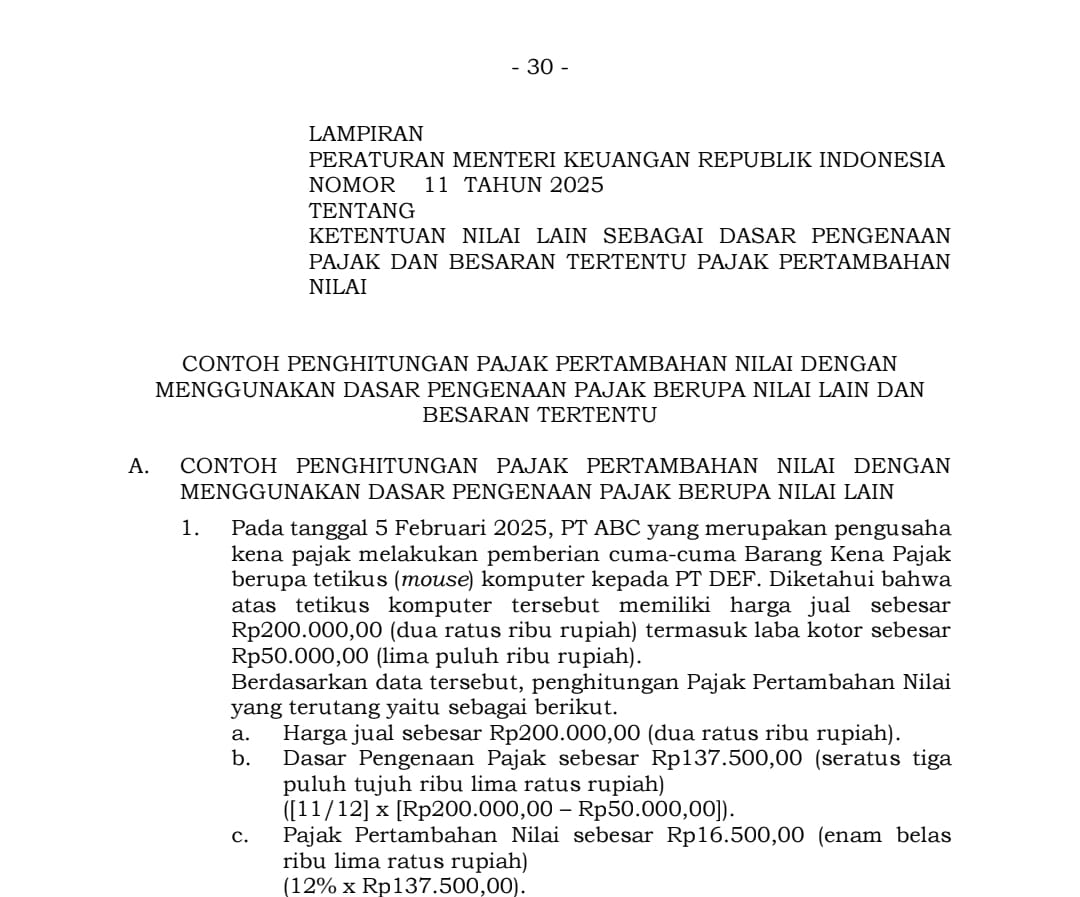

Pemberian hadiah barang secara gratis kepada pelanggan termasuk dalam kategori pemberian cuma-cuma. Berdasarkan penjelasan Pasal 1A ayat (1) huruf d UU PPN, pemberian cuma-cuma adalah pemberian yang diberikan tanpa pembayaran, baik itu barang produksi sendiri maupun bukan, contohnya pemberian barang untuk promosi.

Jika pemberian hadiah tersebut memenuhi kriteria pemberian cuma-cuma, maka pengusaha kena pajak (PKP) wajib menerbitkan Faktur Pajak dengan kode 04. Dasar Pengenaan Pajak (DPP) yang digunakan adalah Nilai Lain, yaitu sebesar 11/12 dari harga jual setelah dikurangi laba kotor.

Ketentuan lebih lanjut mengenai pembuatan faktur pajak ini dapat merujuk pada Bagian Kedua PER-11/PJ/2025 beserta lampirannya, serta PMK 11 Tahun 2025 beserta lampirannya.