Prosedur formal untuk pendaftaran Wajib Pajak (WP) Badan

Berbeda dengan Wajib Pajak Orang Pribadi Penduduk yang menggunakan NIK sebagai NPWP, Wajib Pajak Badan akan diberikan nomor dengan format 16 (enam belas) digit yang dihasilkan oleh sistem administrasi Direktorat Jenderal Pajak (DJP).

I. Persyaratan dan Tenggat Waktu

- Kewajiban Subjektif dan Objektif: Setiap Wajib Pajak Badan yang telah memenuhi persyaratan subjektif dan objektif wajib mendaftarkan diri pada Kantor Pelayanan Pajak (KPP) yang wilayah kerjanya meliputi tempat kedudukan Wajib Pajak tersebut.

- Tenggat Waktu: WP Badan wajib mendaftarkan diri untuk memperoleh NPWP paling lama 1 (satu) bulan setelah saat didirikan atau bertempat kedudukan di Indonesia.

II. Saluran Penyampaian Permohonan

Pendaftaran Wajib Pajak Badan dapat dilakukan melalui dua saluran utama:

| Saluran | Keterangan |

|---|---|

| Secara Elektronik | Melalui Portal Wajib Pajak, laman atau aplikasi lain yang terintegrasi dengan sistem administrasi DJP, dan/atau Contact Center. |

| Selain Secara Elektronik | Secara langsung ke Kantor Pelayanan Pajak (KPP) atau Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan (KP2KP); atau melalui pos, perusahaan jasa ekspedisi, atau jasa kurir ke KPP atau KP2KP. |

III. Dokumen yang Disyaratkan

Untuk pendaftaran WP Badan (selain Orang Pribadi Penduduk), permohonan harus disertai dengan mengisi, menandatangani, dan menyampaikan formulir pendaftaran Wajib Pajak serta melampirkan dokumen yang disyaratkan.

Dokumen yang disyaratkan harus menunjukkan pendirian atau pembentukan Badan dan perubahannya. Ini dapat berupa, antara lain:

- Salinan akta pendirian atau dokumen pendirian dan perubahannya, bagi Wajib Pajak Badan dalam negeri.

- Surat keterangan penunjukan dari kantor pusat, bagi bentuk usaha tetap (BUT) atau kantor perwakilan perusahaan asing.

- Untuk Bentuk Kerja Sama Operasi (KSO): Salinan perjanjian kerja sama KSO dan surat penunjukan anggota yang mewakili KSO.

IV. Struktur Formal Formulir Pendaftaran WP Badan

Formulir yang digunakan untuk pendaftaran WP Badan adalah FORMULIR PENDAFTARAN WAJIB PAJAK BADAN. Semua informasi harus diisi dengan huruf kapital/cetak, dan bagian yang memiliki tanda bintang (*) wajib diisi.

A. Identitas Wajib Pajak

Bagian ini mencakup detail legalitas dan struktural Badan:

- Bentuk Badan: Diisi sesuai dengan jenis Badan WP.

- Nama Wajib Pajak: Diisi sesuai akta pendirian atau Surat Keputusan Pengesahan Ditjen AHU.

- Nomor/Tanggal Surat Keputusan Pengesahan: Diisi jika Badan disahkan oleh Ditjen AHU.

- Tempat/Tanggal Pendirian: Diisi sesuai akta pendirian.

- Jenis Perseroan/Permodalan: Ditandai silang (X) pada kotak yang sesuai (misalnya: BUMN, BUMD, PMDN, PMA, atau Swasta Nasional).

- Modal: Diisi jumlah Modal Dasar, Modal Ditempatkan, dan Modal Disetor.

- Identitas Pimpinan/Penanggung Jawab: Wajib mencantumkan NIK/NPWP*, Nama, Jabatan, dan Kebangsaan pimpinan atau penanggung jawab Badan.

B. Usaha/Kegiatan

- Jenis Usaha/Kegiatan*: Diisi deskripsi jenis usaha utama.

- KLU Utama: Diisi Klasifikasi Lapangan Usaha Utama.

- Merek Dagang/Usaha: Jika ada.

C. Alamat

- Alamat Kedudukan: Diisi sesuai akta pendirian atau dokumen pendirian.

- Alamat Tempat Kegiatan Usaha: Jika berbeda dengan tempat kedudukan.

- Alamat Korespondensi: Alamat untuk tujuan surat-menyurat.

D. Pernyataan

Wajib Pajak (biasanya diwakili oleh pengurus/kuasa) memberikan pernyataan kebenaran dan kelengkapan data yang disampaikan, serta menyetujui penggunaan Akun Wajib Pajak sebagai sarana penerimaan surat dan dokumen perpajakan.

V. Hasil dan Jangka Waktu Penerbitan Dokumen

Setelah permohonan pendaftaran diterima lengkap dan diberikan bukti penerimaan surat, Kepala KPP akan menerbitkan dokumen-dokumen berikut paling lama 1 (satu) hari kerja setelah bukti penerimaan surat diterbitkan:

- Kartu Nomor Pokok Wajib Pajak (NPWP).

- Surat Keterangan Terdaftar (SKT).

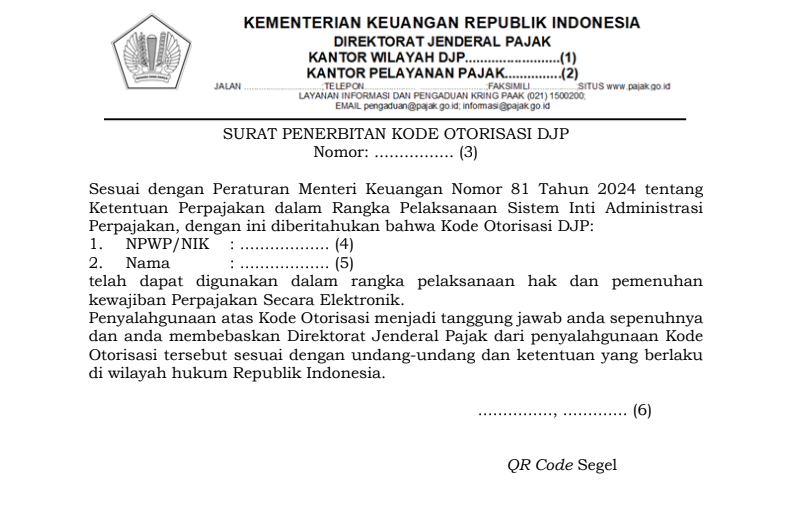

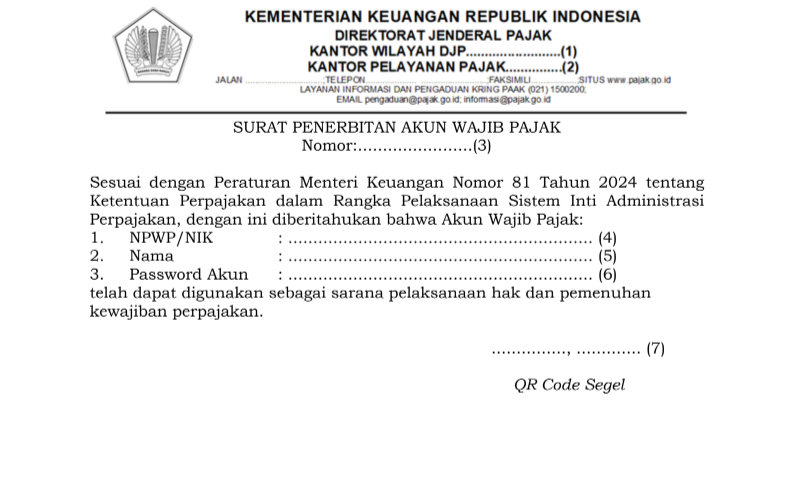

- Surat Penerbitan Akun Wajib Pajak.

- Surat Penerbitan Kode Otorisasi Direktorat Jenderal Pajak.