Quiz PER 11 tahun 2025 part 1

❓ Pertanyaan

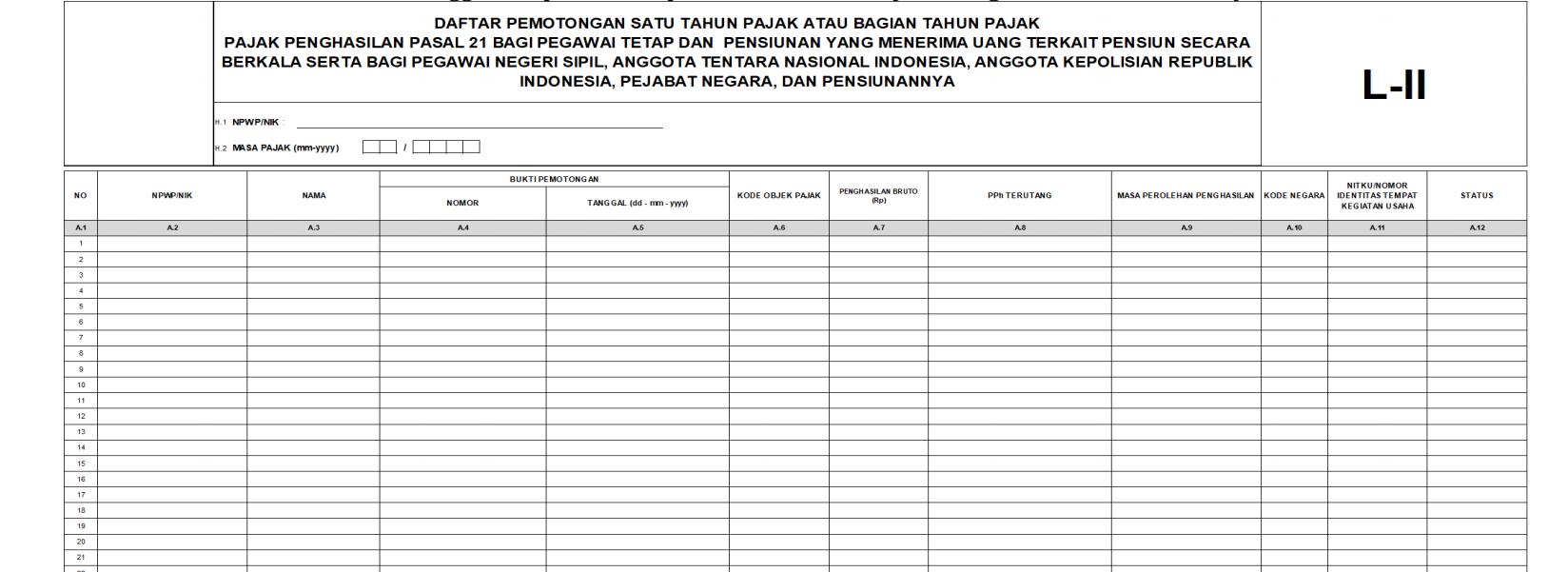

Formulir L-II pada SPT Masa PPh Pasal 21 digunakan untuk melaporkan pemotongan PPh 21 bagi penerima penghasilan yang telah diterbitkan Formulir _____ atau Formulir _____.

✅ Jawaban

BPA1, BPA2

✨Penjelasan

Formulir L-II adalah salah satu lampiran dalam Surat Pemberitahuan (SPT) Masa Pajak Penghasilan (PPh) Pasal 21/26 yang memiliki fungsi spesifik dalam pelaporan pemotongan PPh Pasal 21.

Berikut adalah penjelasannya:

- Tujuan Formulir L-II Formulir L-II digunakan untuk melaporkan pemotongan PPh Pasal 21 untuk satu Tahun Pajak penuh atau Bagian Tahun Pajak. Pelaporan ini khusus ditujukan bagi penerima penghasilan yang telah diterbitkan Formulir BPA1 atau Formulir BPA2. Formulir ini berisi ringkasan data pemotongan PPh Pasal 21 yang terjadi selama periode satu tahun pajak atau bagian tahun pajak tersebut.

- Formulir BPA1: Bukti Pemotongan PPh Pasal 21 bagi Pegawai Tetap atau Pensiunan yang Menerima Uang terkait Pensiun secara Berkala

- Peruntukan: Formulir BPA1 dibuat untuk pemotongan PPh Pasal 21 bagi pegawai tetap dan pensiunan yang menerima uang terkait pensiun secara berkala.

- Waktu Pembuatan: Formulir ini dibuat pada Masa Pajak terakhir (Desember), atau pada Masa Pajak tertentu di mana pegawai tetap berhenti bekerja, atau pensiunan berhenti menerima uang terkait pensiun.

- Kode Objek Pajak: Contoh kode objek pajak yang relevan untuk Formulir BPA1 adalah 21-100-01 (Penghasilan Pegawai Tetap), 21-100-02 (Penghasilan Pensiunan secara Teratur), dan 21-100-32 (Penghasilan Pegawai Tetap dengan Fasilitas di Daerah Tertentu).

- Aturan Penggunaan: Satu Formulir BPA1 digunakan untuk 1 (satu) penerima penghasilan, 1 (satu) kode objek pajak, dan 1 (satu) Tahun Pajak atau Bagian Tahun Pajak.

- Formulir BPA2: Bukti Pemotongan PPh Pasal 21 bagi Pegawai Negeri Sipil, Anggota TNI/Polri, Pejabat Negara, atau Pensiunannya

- Peruntukan: Formulir BPA2 dibuat untuk pemotongan PPh Pasal 21 bagi pegawai negeri sipil (PNS), anggota Tentara Nasional Indonesia (TNI), anggota Kepolisian Republik Indonesia (POLRI), pejabat negara, atau pensiunannya.

- Waktu Pembuatan: Sama seperti BPA1, formulir ini dibuat pada Masa Pajak terakhir (Desember), atau pada Masa Pajak tertentu di mana subjek tersebut berhenti bekerja atau pensiun berhenti menerima uang terkait pensiun.

- Kode Objek Pajak: Kode objek pajak yang sesuai untuk Formulir BPA2 tercantum dalam Lampiran huruf A angka 2 huruf b. Untuk masa pajak Desember 2024 dan sebelumnya, kode 21-100-01 dapat digunakan untuk penghasilan yang diterima oleh PNS, anggota TNI/POLRI, atau pejabat negara.

- Aturan Penggunaan: Mirip dengan BPA1, satu Formulir BPA2 digunakan untuk 1 (satu) penerima penghasilan, 1 (satu) kode objek pajak, dan 1 (satu) Tahun Pajak atau Bagian Tahun Pajak.

- Hubungan antara Formulir L-II, BPA1, dan BPA2 dalam SPT Masa PPh Pasal 21/26 SPT Masa PPh Pasal 21/26 adalah laporan yang digunakan oleh Pemotong PPh Pasal 21/26 untuk melaporkan kewajiban pemotongan dan penyetoran pajak. SPT Masa ini terdiri dari Induk SPT dan beberapa lampiran. Formulir L-II adalah salah satu lampiran tersebut.

- Singkatnya, Formulir BPA1 dan BPA2 adalah bukti potong individual yang diterbitkan untuk setiap penerima penghasilan dan setiap kode objek pajak dalam satu Tahun Pajak atau Bagian Tahun Pajak bagi kategori-kategori pegawai tertentu. Kemudian, Formulir L-II berfungsi sebagai rekapitulasi atau daftar keseluruhan dari bukti-bukti pemotongan PPh Pasal 21 (BPA1 dan BPA2) yang telah diterbitkan untuk penerima penghasilan tersebut selama satu Tahun Pajak atau Bagian Tahun Pajak. Ini memungkinkan pelapor untuk menyajikan gambaran komprehensif dari kewajiban pemotongan PPh Pasal 21 untuk karyawan tetap, pensiunan, PNS, TNI/POLRI, dan pejabat negara dalam periode tersebut.