Definisi Akun Wajib Pajak

❓ Pertanyaan

Apa definisi dari Akun Wajib Pajak?

✅ Jawaban

Akun Wajib Pajak adalah tempat pencatatan, penyimpanan, dan penyampaian dokumen, data, dan/atau informasi terkait pelaksanaan hak dan pemenuhan kewajiban perpajakan Wajib Pajak maupun

dari pelaksanaan tugas dan fungsi Direktorat Jenderal Pajak, yang diidentifikasi menggunakan Nomor Pokok Wajib Pajak.

✨Penjelasan

Akun Wajib Pajak adalah "tempat pencatatan, penyimpanan, dan penyampaian dokumen, data, dan/atau informasi terkait pelaksanaan hak dan pemenuhan kewajiban perpajakan Wajib Pajak maupun dari pelaksanaan tugas dan fungsi Direktorat Jenderal Pajak, yang diidentifikasi menggunakan Nomor Pokok Wajib Pajak". [PER 7 tahun 2025]

- Pada dasarnya, Akun Wajib Pajak adalah sebuah platform atau wadah digital yang berfungsi sebagai pusat interaksi antara Wajib Pajak dan Direktorat Jenderal Pajak (DJP). Sebuah "tempat" virtual yang terintegrasi dalam administrasi perpajakan.

2. Fungsi Dua Arah:

- Untuk Wajib Pajak (Pelaksanaan Hak dan Pemenuhan Kewajiban): Akun ini memungkinkan Wajib Pajak untuk:

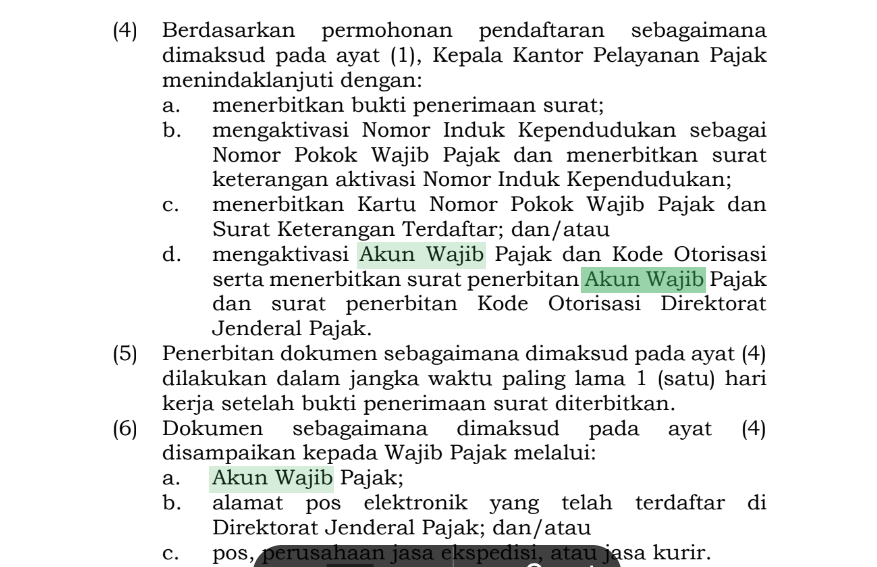

- Menerima berbagai surat dan dokumen perpajakan resmi dari DJP, seperti Kartu Nomor Pokok Wajib Pajak (NPWP), Surat Keterangan Terdaftar (SKT), surat penerbitan Akun Wajib Pajak itu sendiri, surat penerbitan Kode Otorisasi DJP, surat pemberitahuan perubahan data, surat penolakan, surat pindah, surat pengaktifan kembali Wajib Pajak Nonaktif, Surat Keterangan Terdaftar Objek Pajak PBB, serta surat teguran terkait penyampaian Surat Pemberitahuan Objek Pajak. Wajib Pajak juga menyetujui penggunaan Akun Wajib Pajak sebagai sarana penerimaan surat dan dokumen perpajakan saat mengisi berbagai formulir permohonan.

- Memutakhirkan informasi seperti nomor rekening pada profil Wajib Pajak dalam basis data perpajakan.

- Dari Direktorat Jenderal Pajak (Pelaksanaan Tugas dan Fungsi): Akun Wajib Pajak juga menjadi sarana bagi DJP untuk:

- Mencatat dan menyimpan data Wajib Pajak secara terpusat.

- Menyampaikan dokumen dan informasi resmi kepada Wajib Pajak secara elektronik dan efisien.

- Mengirimkan permintaan konfirmasi kompensasi kelebihan pembayaran pajak ke Utang Pajak Wajib Pajak lain dan/atau Deposit Pajak.

- Mencatat dan menyimpan dokumen, data, dan informasi perpajakan mereka.

- Menyampaikan berbagai dokumen terkait kewajiban perpajakan, seperti formulir pendaftaran Wajib Pajak, perubahan data Wajib Pajak, pengukuhan Pengusaha Kena Pajak, penghapusan NPWP, pendaftaran Objek Pajak Pajak Bumi dan Bangunan (PBB), dan berbagai permohonan fasilitas atau surat keterangan perpajakan lainnya.

3. Identifikasi Menggunakan Nomor Pokok Wajib Pajak (NPWP): Inti dari Akun Wajib Pajak adalah identifikasi yang menggunakan Nomor Pokok Wajib Pajak (NPWP). NPWP itu sendiri adalah nomor identitas yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan untuk melaksanakan hak dan memenuhi kewajiban perpajakannya. Untuk Wajib Pajak orang pribadi yang merupakan Penduduk, Nomor Induk Kependudukan (NIK) dapat diaktivasi sebagai NPWP. Ini berarti Akun Wajib Pajak terikat langsung dengan identitas perpajakan resmi Wajib Pajak.

4. Proses dan Penggunaan: Wajib Pajak dapat mengajukan aktivasi Akun Wajib Pajak secara langsung ke Kantor Pelayanan Pajak (KPP) atau Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan (KP2KP) [PER 7 tahun 2025, Lampiran III huruf B, No. 47 (page 303)]. Selain itu, Akun Wajib Pajak terintegrasi dengan sistem administrasi perpajakan yang lebih luas, seperti Coretax DJP, di mana Wajib Pajak dapat melakukan login ke Portal Wajib Pajak dan mengakses berbagai menu untuk perubahan data, seperti perubahan Klasifikasi Lapangan Usaha (KLU), rekening bank, atau alamat utama.

Contoh Dokumen yang Disampaikan Melalui Akun Wajib Pajak: Beberapa dokumen penting yang dapat disampaikan oleh atau kepada Wajib Pajak melalui Akun Wajib Pajak antara lain:

- Kartu Nomor Pokok Wajib Pajak.

- Surat Keterangan Terdaftar (SKT).

- Surat penerbitan Akun Wajib Pajak itu sendiri.

- Surat penerbitan Kode Otorisasi DJP.

- Surat pemberitahuan perubahan data Wajib Pajak.

- Surat pindah tempat Wajib Pajak terdaftar.

- Surat penetapan atau keterangan penambahan status Wajib Pajak.

- Surat pengaktifan kembali Wajib Pajak Nonaktif.

- Surat Keterangan Terdaftar Objek Pajak PBB.

- Surat teguran terkait penyampaian Surat Pemberitahuan Objek Pajak.

- Pemberitahuan terkait Surat Perintah Membayar Kelebihan Pajak atau Imbalan Bunga.

Secara keseluruhan, Akun Wajib Pajak berfungsi sebagai pusat kendali digital bagi Wajib Pajak untuk mengelola hak dan kewajiban perpajakan mereka, serta sebagai saluran komunikasi resmi yang efisien antara Wajib Pajak dan DJP.