Salah Tahun Saat Setor PPh Pasal 25: Tidak Bisa PBK, Ajukan Restitusi!

Jika melakukan setoran Pajak Penghasilan (PPh) Pasal 25 masa namun terjadi kesalahan penulisan tahun pajak, misalnya seharusnya tahun 2025 tetapi tertulis 2026, setoran tersebut tidak bisa diajukan Pemindahbukuan (Pbk).

Mengapa Tidak Bisa Pbk?

Pembayaran angsuran PPh Pasal 25 juga dianggap sebagai penyampaian SPT Masa PPh 25. Berdasarkan ketentuan terbaru, Pasal 109 ayat (3) huruf e PMK 81 Tahun 2024, pembayaran pajak yang dianggap sebagai satu kesatuan dengan penyampaian Surat Pemberitahuan (SPT) tidak dapat diajukan Pbk.

Pemindahbukuan berdasarkan permohonan wajib pajak hanya bisa diajukan sepanjang memenuhi kondisi sebagaimana diatur dalam Pasal 109 ayat (1) PMK 81 Tahun 2024. Kesalahan tahun pajak pada PPh 25 Masa tidak termasuk dalam kondisi tersebut.

Solusi: Ajukan Pengembalian Pajak yang Seharusnya Tidak Terutang (PPYSTT)

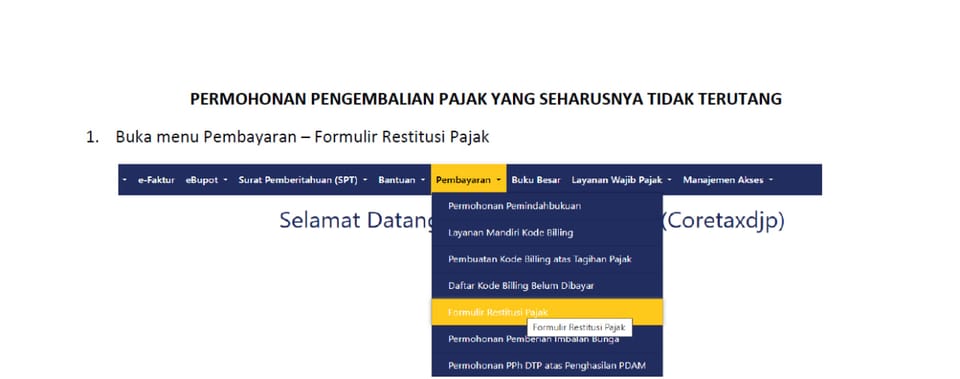

Atas kesalahan setoran tersebut, wajib pajak dapat mengajukan Permohonan Pengembalian Kelebihan Pembayaran Pajak yang Seharusnya Tidak Terutang (PPYSTT). Permohonan ini dapat diajukan melalui laman Coretax di menu Pembayaran > Formulir Restitusi Pajak.

Prosedur Pengembalian PPYSTT

Berikut adalah prosedur penyelesaian restitusi atau PPYSTT:

- Jangka Waktu Penyelesaian: Proses penyelesaian restitusi ini memiliki jangka waktu sebagai berikut:

- 3 bulan untuk penerbitan Surat Ketetapan Pajak Lebih Bayar (SKPLB).

- 7 hari untuk penerbitan Surat Kompensasi (jika ada, untuk mengkompensasi utang pajak lain).

- 1 bulan untuk penerbitan Surat Keputusan Pengembalian Kelebihan Pembayaran Pajak (SKPKPP).

- Pilihan Pengembalian Dana: Atas kesalahan pembayaran tersebut, wajib pajak bisa memilih untuk dana dikembalikan ke:

- Deposit Pajak (saldo yang dapat digunakan untuk pembayaran pajak di kemudian hari).

- Rekening bank wajib pajak yang terdaftar di Coretax.

- Dokumen Permohonan: Sesuai dengan Pasal 124 ayat (4) PMK 81 Tahun 2024, untuk pembayaran pajak yang seharusnya tidak dibayar, permohonan pengembalian harus dilampiri dengan dokumen berupa:

- Penghitungan pajak yang seharusnya tidak terutang; dan/atau

- Alasan permohonan pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang.

Pastikan semua dokumen dan alasan permohonan disiapkan dengan lengkap dan akurat agar proses pengembalian dapat berjalan lancar.