Tata Cara Pemberian Surat Keterangan Fiskal

Seri PER 8 tahun 2025

Peraturan ini menjelaskan secara rinci mengenai tata cara perolehan Surat Keterangan Fiskal (SKF) oleh Wajib Pajak, baik secara elektronik maupun tertulis, serta ketentuan terkait penerbitan, masa berlaku, dan konfirmasi kebenaran SKF. SKF diperlukan Wajib Pajak untuk mendapatkan pelayanan atau melaksanakan kegiatan tertentu dari kementerian/lembaga atau pihak lain.

Tata Cara Pengajuan Permohonan Surat Keterangan Fiskal

(Pasal 3 PER-8/PJ/2025)

Wajib Pajak yang memerlukan SKF dapat mengajukan permohonan secara elektronik atau tertulis.

Pengajuan Secara Elektronik

(Pasal 3 Ayat (1) dan (2) PER-8/PJ/2025)

Pengajuan permohonan SKF secara elektronik dilakukan kepada Direktur Jenderal Pajak melalui:

- Portal Wajib Pajak.

- Laman atau aplikasi lain yang terintegrasi dengan sistem administrasi Direktorat Jenderal Pajak.

- Contact Center.

Pengajuan Secara Tertulis

(Pasal 3 Ayat (3), (4), (5), (6), dan (7) PER-8/PJ/2025)

Dalam hal Wajib Pajak tidak dapat mengajukan permohonan secara elektronik, permohonan tertulis dapat diajukan:

- Secara langsung: Ke Kantor Pelayanan Pajak (KPP) atau Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan (KP2KP) di seluruh wilayah kerja DJP.

- Melalui pos, perusahaan jasa ekspedisi, atau jasa kurir: Dengan bukti pengiriman surat ke KPP tempat Wajib Pajak terdaftar.

Penandatanganan Permohonan Tertulis

(Pasal 3 Ayat (4) PER-8/PJ/2025)

Permohonan tertulis harus ditandatangani oleh:

- Wajib Pajak orang pribadi yang bersangkutan.

- Wakil Wajib Pajak untuk Wajib Pajak badan.

- Kuasa Wajib Pajak dengan surat kuasa khusus.

Penyampaian Permohonan Tertulis Secara Langsung

(Pasal 3 Ayat (5) PER-8/PJ/2025)

Permohonan tertulis secara langsung dapat disampaikan oleh Wajib Pajak, atau melalui kuasa atau pihak lain yang ditunjuk dengan mensyaratkan:

- Kuasa Wajib Pajak dengan bukti surat kuasa khusus.

- Pegawai Wajib Pajak dengan bukti kartu identitas pegawai.

- Pihak selain huruf a dan huruf b, dengan bukti surat penunjukan dari Wajib Pajak/kuasa.

Dokumen Pendukung Keabsahan Penandatanganan

(Pasal 3 Ayat (6) PER-8/PJ/2025)

Untuk mendukung keabsahan penandatanganan permohonan tertulis secara langsung, permohonan harus dilampiri dengan:

- Bagi Wajib Pajak orang pribadi: Fotokopi kartu tanda penduduk.

- Bagi Wajib Pajak badan: Salinan akta pendirian dan fotokopi Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan minimal meliputi induk dan lampiran yang memuat data pengurus Wajib Pajak, dalam hal permohonan disampaikan selain melalui tempat Wajib Pajak terdaftar.

Konsekuensi Ketidaklengkapan Permohonan

(Pasal 3 Ayat (7) PER-8/PJ/2025)

Dalam hal pengajuan permohonan tidak memenuhi ketentuan penandatanganan atau penyampaian, permohonan tersebut tidak diterima dan dikembalikan kepada Wajib Pajak.

Ketentuan Pemberian Surat Keterangan Fiskal

(Pasal 4 PER-8/PJ/2025)

Wajib Pajak dapat diberikan SKF jika memenuhi ketentuan sebagai berikut:

- Telah menyampaikan:

- Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan untuk 2 (dua) Tahun Pajak terakhir.

- Surat Pemberitahuan Masa Pajak Pertambahan Nilai (PPN) untuk 3 (tiga) Masa Pajak terakhir, yang sudah menjadi kewajibannya.

- Tidak mempunyai Utang Pajak atau mempunyai Utang Pajak namun atas keseluruhan Utang Pajak tersebut telah mendapatkan izin untuk menunda atau mengangsur pembayaran pajak.

- Tidak sedang dalam proses penanganan tindak pidana di bidang perpajakan.

Hasil Pengajuan Permohonan Surat Keterangan Fiskal Berdasarkan Saluran

(Pasal 5 PER-8/PJ/2025)

Hasil pengajuan permohonan SKF berbeda tergantung saluran yang digunakan:

Melalui Portal Wajib Pajak

(Pasal 5 Ayat (1) PER-8/PJ/2025)

- Memenuhi ketentuan Pasal 4: Direktur Jenderal Pajak menerbitkan SKF secara otomatis setelah bukti penerimaan elektronik diterbitkan.

- Tidak memenuhi ketentuan Pasal 4: Sistem administrasi DJP menampilkan notifikasi bahwa permohonan tidak dapat diproses.

Melalui Laman atau Aplikasi Lain yang Terintegrasi

(Pasal 5 Ayat (2) PER-8/PJ/2025)

- Memenuhi ketentuan Pasal 4: Direktur Jenderal Pajak memberikan informasi bahwa permohonan SKF memenuhi persyaratan.

- Tidak memenuhi ketentuan Pasal 4: Sistem administrasi DJP memberikan informasi bahwa permohonan SKF tidak memenuhi persyaratan. Ini dilakukan secara otomatis setelah permohonan diajukan.

Melalui Contact Center

(Pasal 5 Ayat (3) PER-8/PJ/2025)

- Memenuhi ketentuan Pasal 4: Direktur Jenderal Pajak menerbitkan SKF secara otomatis setelah bukti penerimaan diterbitkan.

- Tidak memenuhi ketentuan Pasal 4: Memberitahukan secara lisan bahwa permohonan tidak dapat diproses.

Secara Langsung ke KPP/KP2KP

(Pasal 5 Ayat (4) PER-8/PJ/2025)

- Memenuhi ketentuan Pasal 4: Direktur Jenderal Pajak menerbitkan SKF secara otomatis setelah bukti penerimaan surat diterbitkan.

- Tidak memenuhi ketentuan Pasal 4: Memberitahukan secara lisan bahwa permohonan tidak dapat diproses dan mengembalikan permohonan Wajib Pajak.

Melalui Pos, Perusahaan Jasa Ekspedisi, atau Jasa Kurir

(Pasal 5 Ayat (5) PER-8/PJ/2025)

- Memenuhi ketentuan Pasal 4: Direktur Jenderal Pajak menerbitkan SKF secara otomatis setelah bukti penerimaan surat diterbitkan.

- Tidak memenuhi ketentuan Pasal 4: Memberitahukan bahwa permohonan tidak dapat diproses dan mengembalikan permohonan Wajib Pajak.

Penyampaian Surat Keterangan Fiskal

(Pasal 5 Ayat (6) PER-8/PJ/2025)

SKF yang diterbitkan disampaikan kepada Wajib Pajak, atau kuasa atau pihak lain yang ditunjuk.

Diskusi lebih lanjut? Masuk grup Telegram eksklusif.

Masa Berlaku dan Kewenangan DJP atas Surat Keterangan Fiskal

(Pasal 6 PER-8/PJ/2025)

Masa Berlaku SKF

(Pasal 6 Ayat (1) PER-8/PJ/2025)

SKF yang diterbitkan berlaku untuk jangka waktu 1 (satu) bulan terhitung mulai tanggal diterbitkan.

Kewenangan DJP Tidak Hilang

(Pasal 6 Ayat (2) PER-8/PJ/2025)

SKF yang diperoleh Wajib Pajak tidak menghilangkan kewenangan Direktur Jenderal Pajak untuk menetapkan besarnya pajak yang terutang, melakukan penagihan Utang Pajak, dan/atau mengenakan sanksi pidana sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Konfirmasi Kebenaran Surat Keterangan Fiskal

(Pasal 7 PER-8/PJ/2025)

Kementerian/lembaga atau pihak lain dapat melakukan konfirmasi kebenaran SKF yang diperoleh Wajib Pajak melalui berbagai saluran:

- Kode Respons Cepat (QR Code): Tercantum dalam dokumen elektronik atau cetakan, dilakukan melalui pemindaian kode dan membuka laman hasil pindaian untuk mendapatkan dokumen asli.

- Kring Pajak/Contact Center: Dilakukan secara lisan atau tulisan.

- Kantor Pelayanan Pajak/Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan: Dilakukan secara lisan atau tulisan.

- Laman atau aplikasi lain yang terintegrasi dengan sistem administrasi DJP: Dilakukan melalui interoperabilitas dengan sistem milik DJP.

- Laman yang disediakan kementerian yang menaungi penyelenggara sertifikat elektronik atau badan yang menerbitkan sertifikat elektronik Instansi pemerintah: Dilakukan dengan cara mengunggah dokumen PDF dan mengikuti prosedur untuk mendapatkan jawaban konfirmasi.

Pelimpahan Kewenangan Direktur Jenderal Pajak

(Pasal 8 PER-8/PJ/2025)

Direktur Jenderal Pajak melimpahkan kewenangan dalam bentuk delegasi kepada Kepala KPP, Kepala Kantor Layanan Informasi dan Pengaduan DJP, dan Kepala KP2KP untuk:

- Menerima pengajuan permohonan SKF.

- Menerbitkan SKF (untuk permohonan yang memenuhi ketentuan).

- Memberikan informasi permohonan SKF memenuhi persyaratan.

- Memberitahukan bahwa permohonan tidak dapat diproses dan mengembalikan permohonan.

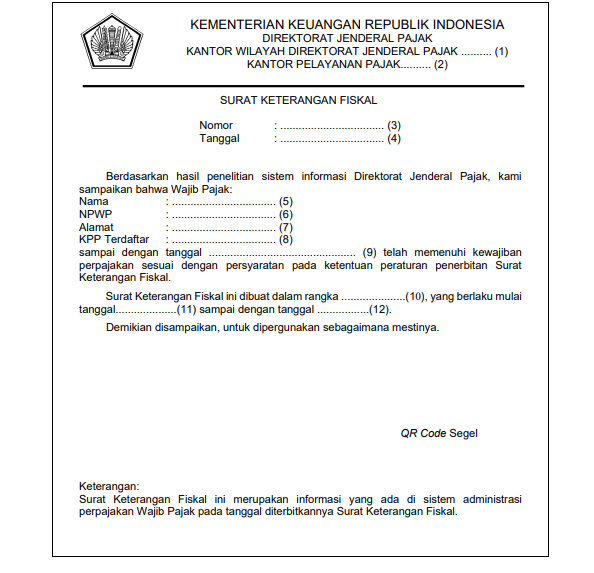

Contoh Format Dokumen

(Pasal 9 PER-8/PJ/2025)

Peraturan ini juga mencantumkan contoh format dokumen berupa:

- Surat permohonan SKF (

Pasal 3 Ayat (1)).

Surat Keterangan Fiskal (Pasal 5 Ayat (1) huruf a, Ayat (3) huruf a, Ayat (4) huruf a, dan Ayat (5) huruf a). Contoh format ini merupakan bagian tidak terpisahkan dari Peraturan Direktur Jenderal ini.

File Infografis yang dapat didownload 👇